Nicht nur die Debatte über Konditionen beim E-Book-Verkauf (hier unser Dossier) verläuft polarisierend und Komplexität reduzierend, Gleiches gilt für die Diskussion über das Geschäftsmodell von Amazon. Eine weitläufige Meinung: Amazons Tage sind gezählt, weil die Geschäfte kein Geld abwerfen – und irgendwann die Aktionäre aufbegehren.

Benedict Evans, einer der bekanntesten Analysten der Medien- und Technologiebranche, der inzwischen für den Risikokapital-Geber Andreessen Horowitz arbeitet, seziert auf a16z.com das Geschäftsmodell des E-Commerce-Giganten. buchreport.de fasst die wichtigsten Erkenntnisse zusammen (unter Verwendung der originalen Charts, mit freundlicher Genehmigung von Andreessen Horowitz).

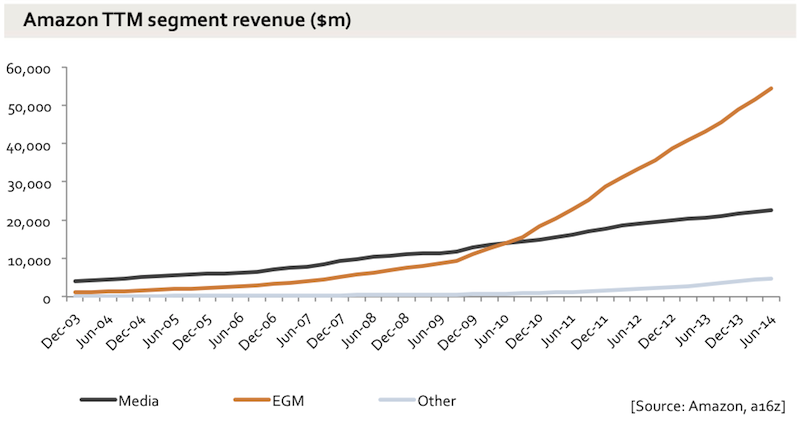

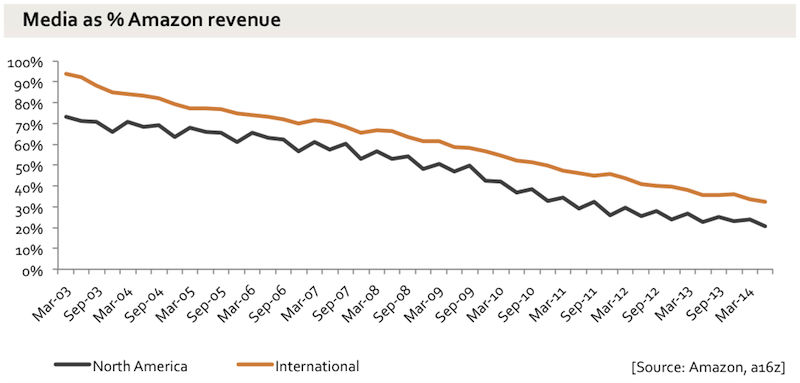

Medien spielen eine immer kleinere Rolle

Die Erlöse mit Medien steigen zwar noch (in den USA viel stärker als in Europa), allerdings mit weitaus geringerem Tempo als „Electronics & General Merchandise“ (EGM), also das Sortiment an Elektronik und anderen Waren. Medien machten im vergangenen Quartal nur noch rund 25% der Erlöse der internationalen Amazon-Shops (dazu gehört auch der deutsche und britische Amazon-Shop) aus, in den USA 20%.

Loss leading ist nur ein Teil der Strategie

Die Segmente im Amazon-Portfolio entwickeln sich unterschiedlich, ältere Sortimente (wie Bücher) bleiben profitabel, mit einigen neuen Angeboten verliert Amazon (wie Startups auch) dagegen Geld – und zwar durchaus absichtlich, weil Amazon andere Ziele damit verfolgt, darunter: Mit verwandten Produkten umso mehr Geld verdienen; den Traffic auf der Seite erhöhen; die Loyalität der Kunden verbessern (das Prinzip nennt man „Loss Leading“). Als Beispiel nennt Evans „Prime“, das Programm für Vielbesteller (das inzwischen auch einen kostenlosen Zugriff auf E-Books und Filme enthält), mit dem Amazon Kunden dazu animieren will, immer mehr ihrer sonstigen Online- und Offline-Käufe über Amazon abzuwickeln.

Der These, dass Amazon (außerhalb der Preisbindungs-Zonen) Bücher mit Verlust verkauft, hält Evans dagegen, dass der Durchschnittspreis, den Amazon im gesamten Buchgeschäft erzielt, nah bei dem von stationären Buchhändlern liegt – Amazon rabattiere einige Bücher, aber längst nicht alle.

Auch das immer wichtiger werdende Marktplatz-Geschäft widerspreche der Einschätzung, dass Amazons Wachstum grundsätzlich darauf basiert, stets zu Dumpingpreisen zu verkaufen: 40% aller über Amazon verkauften Produkte stammten von (mehr als 2 Mio) Dritthändlern, die Amazons Plattform nutzen, aber selbst die Preise festlegen; 20% der Amazon-Erlöse stammen inzwischen aus den Gebühren, die diese Händler an Amazon abführen.

Amazons oberstes Ziel: Immer mehr Geld reinvestieren

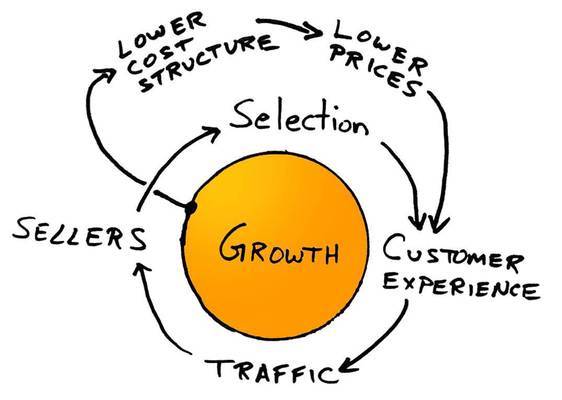

Diese Skizze soll ursprünglich von Amazon-Chef Jeff Bezos angefertigt worden sein.

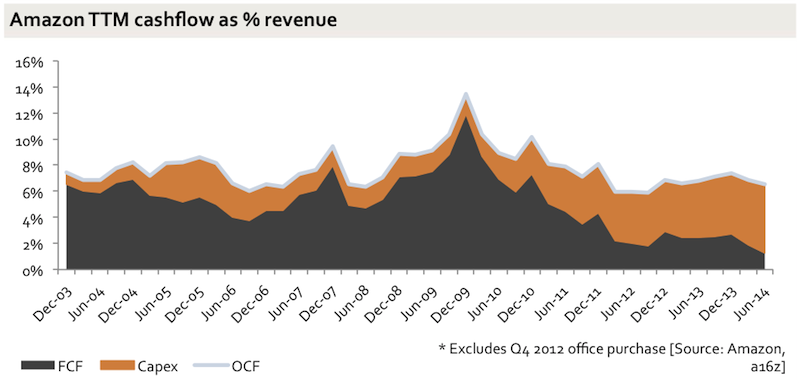

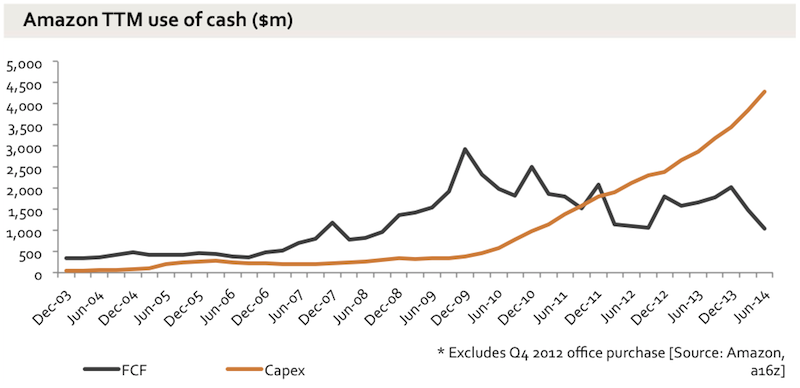

Was auffällt: Es gibt keinen Pfeil, der zu „Gewinne mitnehmen“ zeigt. Laut Evans kann man Amazons Strategie tatsächlich nicht nach Maßgabe der Nettogewinne verstehen, entscheidend seien Cash Flow (also das verfügbare Kapital) und Investitionen. Evans These: Amazon fokussiere in erster Linie auf den Cash Flow (Free Cash Flow und Operating Cash Flow), weil dieser Indikator zeige, wie stark Amazon investieren könne. Das Chart zeigt, dass der Free Cash Flow (FCF) seit Jahren sinkt, weil die Investitionsausgaben (Capex) radikal steigen, soll heißen: Statt Gewinne erwirtschaften zu wollen (und diese z.B. an die Aktionäre auszuschütten), setzt Amazon alles darauf, immer mehr Geld wieder ins eigene Geschäft zu investieren.

Die Capex-Kurve zeigt, wie stark Amazon die Ausgaben für Investitionen seit 2009 erhöht hat.

Wohin fließen die Investitionsausgaben?

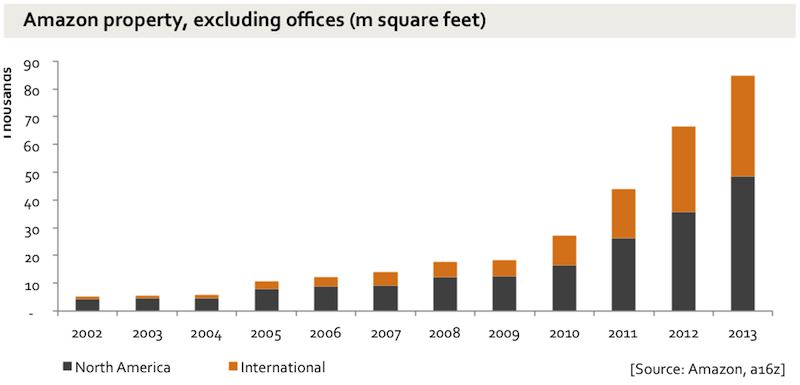

Evans zeigt, dass Amazon sehr stark räumlich gewachsen ist, und zwar sowohl im Logistikbereich (Zentrallager) als auch bei den Datencentern (Server-Flächen), zunächst primär in Nordamerika, seit 2009 auch verstärkt international.

Ziele dabei:

- Mehr Kapazität für mehr Produkte, darunter von Dritthändlern (Marketplace), schaffen.

- Mit den Lagern näher an die Kunden rücken, um Liefertempo zu erhöhen und Kosten zu verringern.

- Das Geschäft mit „Amazon Web Services“ (AWS), also mit verschiedenen Webservices von Amazon für Privatpersonen und Firmen, ausbauen – ein Geschäftszweig, der für Amazon immer wichtiger wird, weil die Margen hier verglichen mit dem physischen Versandhandel sehr hoch ausfallen.

Die Wette auf die Zukunft

Laut Evans verzichtet Amazon also auf Gewinne bzw deren Ausschüttung, um immer mehr Geld in neue/zukünftige Geschäfte zu investieren bzw Kostenstruktur und Margen zu verbessern (z.B. indem Lieferkosten durch neue Lager reduziert werden).

Aktuell kontrolliere Amazon beispielsweise „nur“ rund 1% des gesamten US-Einzelhandel, gehe aber davon aus, den Anteil erhöhen zu können – durch immer höhere Investitionen. „Die Sicht von Jeff Bezos ist klar: Weiter investieren, würde er Gewinne aus dem Geschäft nehmen, wäre dies eine verpasste Chance.“

Zwar erwecke Bezos den Eindruck, dass er sein Geschäft primär aus „Freude“ betreibe, statt den Aktionären Geld auszuschütten. „Aber während er tatsächlich Freude zu habe scheint, baut er auch eine Firma auf, mit all dem Geld, das er zur Verfügung hat, um einen immer größeren Anteil am künftigen Einzelhandel zu erlangen. Wenn man Amazon-Aktien kauft (…), kauft man die Wette, dass es ihm gelingt, einen großen Anteil des Einzelhandels durch die Amazon-Maschine zu lenken. Die Frage ist nicht, ob Amazon ein profitloses Schneeballsystem (ponzi scheme) ist, sondern, ob man daran glaubt, dass Bezos die Zukunft erobern kann.“

Es ist schon traurig zu sehen, wie mein Interessenverband sich auf das Amazon-Bashing konzentriert. Amazon „strauchelt“, ist „angeschlagen“ und überhaupt ganz schlimm. Hilft uns das? Nein. Lenkt nur ab. In diesem vorliegenden Artikel wird gut gezeigt, wie Amazon ökonomisch funktioniert und warum die Anleger die Strategie akzeptieren, keine Gewinn und dafür Wachstum zu bekommen. Und es ist keine einseitige Politik, auf die Zufriedenheit der Kunden zu setzen – sondern das ist genau das, was getan werden muss, auch von uns.

Ich gehe davon aus, dass sich Amazon „konsolidieren“ wird über kurz oder lang. Dann wird das Wachstum minimal, und es geht in Stagnation über. Das Geschäfts- und Finanzmodell von Amazon hat eine Schieflage, was sich an dem immer größeren Unmut von Händlern und Verlagen in aller Welt zeigt. Die Unzufriedenheit wächst, damit gehen über kurz oder lang auch die Gewinne zurück. Die einseitige Politik, auf die Zufriedenheit der Kunden zu setzen, dafür aber die Zufriedenheit der Händler und Verlage zu opfern und diesen Knebelverträge überzustülpen, zudem die z.T. unfaire Behandlung der Mitarbeiter – all das spricht dafür, dass das Wachstum stagnieren wird. Wachsen kann Amazon langfristig nur, wenn ein einvernehmliches Miteinander aller Parteien herrscht.

Oder aber – und diese Vermutung habe ich schon lange – hinter Amazon stehen nicht nur irgendwelche Aktionäre, sondern es sind unbekannte große Geldgeber, die um jeden Preis eine Art „Welthandelsimperium“ über Amazon anstreben und dafür auch bereit sind, auf Gewinne zu verzichten und immer noch mehr Geld in den Laden zu pumpen, um dieses Imperium weiter zu pushen, koste es, was es wolle.

Ähnlich wurde seinerzeit auch gegen Aldi argumentiert.